114.01.20

壹、 營利事業派員參加所屬同業公會舉辦之教育訓練課程支付之教育訓練費用,依財政部 99.12.9.台財稅字第 09900417190號令應依法列單申報。同義本會會員參與公會自辦之「24小時專業訓練課程」應依所得稅法第 89條第3項規定辦理列單申報主管機關並填發免扣繳憑單方可認列訓練費用,事務所為現金收付制,請依付款年度申報扣繳憑單:

★114 年度專訓於113年12月報名繳費者請開立 113 年度扣繳憑單$2,000 元。

★114 年度專訓於114年報名繳費者請於 115年1月開立 114年度扣繳憑單$2,000元。

【所得類別~92其他所得-8Z 其他所得給付】

公會統一編號:08794290(扣繳憑單不需回傳或郵寄公會)

貳、 財政部民國 114年1月7日台財稅字第 11300687300 號修正「稽徵機關於結算申報期間辦理綜合所得稅

納稅義務人查詢課稅年度所得及扣除額資料作業要點」第 4點、第6點規定,自即日生效稽徵機關於結算申報期間辦理綜合所得稅納稅義務人查詢課稅年度所得及扣除額資料作業要點第四點、第六點修正規定

四、稽徵機關提供查詢之所得及扣除額資料範圍:

(一)所得資料範圍:

1、扣繳義務人、營利事業或信託行為之受託人依規定於同年法定申報期限前彙報稽徵機關之各類所得扣繳暨免扣繳憑單、股利憑單、緩課股票轉讓相關申報憑單(含促進產業升級條例、生技新藥產業發展條例、生技醫藥產業發展條例及中小企業發展條例專用)、智慧財產權作價入股股票轉讓(或屆期未轉讓)申報憑單、獎酬員工股份基礎給付股票轉讓(或屆期未轉讓)申報憑單、信託財產各類所得憑單、信託財產緩課股票轉讓所得申報憑單及租賃所得扣繳暨免扣繳憑單。但依法不併計綜合所得總額課稅之各式憑單及聯合執業事務所轉開予各執行業務者之執行業務所得扣繳憑單,不予提供。

2、個人經營計程車客運業未辦理營業人之稅籍登記,由稽徵機關依規定核算之營利所得。

3、立即型彩券經銷商銷售公益彩券之執行業務所得。

4、個人自不具僱傭關係高爾夫球場分得之球童費(薪資所得)。

5、個人經營獨資、合夥組織之小規模營利事業,由稽徵機關依規定核算之營利所得。

(二)扣除額資料範圍:

1、捐贈:監察院提供之擬參選人依政治獻金法規定,以網路申報該年度會計報告書所載捐贈部分資料及受贈單位提供之捐贈部分資料。

2、保險費:保險人提供之保險費部分資料。但個人非全民健康保險費金額合計超過所得稅法規定限額者,以該限額提供。

3、醫藥及生育費:醫院及衛生所(含居家護理所)提供之醫藥及生育費部分資料、衛生福利部(以下簡稱衛福部)提供購買符合身心障礙者權益保障法第二十六條規定之醫療輔具及身心障礙者輔具費用補助辦法第二條所列「身體、生理與生化試驗設備及材料」、「身體、肌力及平衡訓練輔具」、「具預防壓瘡輔具」及「個人行動輔具之身心障礙嬰幼兒特製推車」並向直轄市、縣(市)主管機關申請補助核准者,其輔具支出超出補助部分之資料,及依衛福部中央健康保險署提供私人診所之部分負擔金額及就診次數,按財政部各地區國稅局蒐集該診所之掛號費單價,計算之醫藥及生育費部分資料。

4、災害損失:稽徵機關核定之災害損失資料。

5、購屋借款利息:金融機構提供之購屋借款利息部分資料。

6、身心障礙:衛福部提供之領有身心障礙證明資料。

7、教育學費:國內大專以上院校提供之教育學費資料。

114.01.202

8、長期照顧:衛福部、勞動部及國軍退除役官兵輔導委員會(以下簡稱退輔會)提供之符合衛福部公告須長期照顧之身心失能者部分資料。

(三)涵蓋之所得人範圍:

1、納稅義務人有國民身分證統一編號者,除無法併同提供或依第七點限制提供外,提供其本人、配偶、未成年子女、已成年(含課稅年度中成年)且課稅年度之前一年度被納稅義務人或其配偶列報扶養之子女、課稅年度之前兩個年度連續被納稅義務人或其配偶列報扶養之直系尊親屬及兄弟姊妹之所得及扣除額資料。

2、納稅義務人無國民身分證統一編號,提供其本人之所得及扣除額資料,並得依其申請併予提供本人課稅年度入出境資料。

(四)有國民身分證統一編號之納稅義務人,其配偶、子女、直系尊親屬或兄弟姊妹有下列情形之一者,該配偶、子女、直系尊親屬或兄弟姊妹之資料無法與納稅義務人資料併同提供:

1、納稅義務人之配偶、子女、直系尊親屬或兄弟姊妹無國民身分證統一編號、查無課稅年度戶籍登記資料或與戶籍登記資料不符。

2、納稅義務人之子女或兄弟姊妹經他人收養於課稅年度十二月底前辦妥收養登記。

3、納稅義務人之子女於課稅年度雖未成年惟已結婚(含課稅年度中結婚)。但其於課稅年度之前一年度被納稅義務人或其配偶列報扶養者,不在此限。

4、納稅義務人之已成年子女於課稅年度在國內無正式學籍、未領有身心障礙證明及不符合衛福部公告須長期照顧之身心失能者資格〔依教育部、國內大專以上院校、衛福部、勞動部及退輔會提供高中(職)與五專前三年在學學生之學籍資料、教育學費、領有身心障礙證明及須長期照顧之身心失能者資料勾稽〕。但其於課稅年度中成年或畢業者,不在此限。

5、納稅義務人之兄弟姊妹於課稅年度已結婚(含課稅年度中結婚)或於課稅年度已成年且在國內無正式學籍、未領有身心障礙證明及不符合衛福部公告須長期照顧之身心失能者資格〔依教育部、國內大專以上院校、衛福部、勞動部及退輔會提供高中(職)與五專前三年在學學生之學籍資料、教育學費、領有身心障礙證明及須長期照顧之身心失能者資料勾稽〕。但其於課稅年度中成年或畢業者,不在此限。

6、納稅義務人之已成年子女、直系尊親屬或兄弟姊妹於課稅年度之前一年度與其他納稅義務人重複申報。

六、有國民身分證統一編號之納稅義務人或其配偶,得依下列規定申請將其本人與配偶之所得及扣除額資料分開提供;納稅義務人已成年子女、直系尊親屬或兄弟姊妹(未成年者為其法定代理人)依第四點規定納入提供納稅義務人查詢其所得及扣除額資料範圍者,亦得依下列規定申請與納稅義務人之所得及扣除額資料分開提供,申請年度及以後年度之所得及扣除額資料即分開提供,毋須再行申請。前開納稅義務人或其配偶、已成年子女、直系尊親屬或兄弟姊妹(未成年者為其法定代理人)得依下列規定申請不提供「全部扣除額資料」或「醫藥及生育費扣除額資料」,申請年度及以後年度之該項資料即不予提供,毋須再行申請:

(一)向財資中心申請者,應以憑證(不含醫事人員憑證及行動自然人憑證)或以申請人之「國民身分證統一編號」及課稅年度十二月三十一日戶口名簿上所載之「戶號」為通行碼,於每年二月十五日起至三月十五日(或依行政程序法規定展延申請截止日)止,透過網際網路至財政部電子申報繳稅服務網站申請。

(二)向稽徵機關申請者,得以郵寄、傳真或親至稽徵機關提出申請書之方式申請,並應於申請書上載明申請人姓名、出生年、國民身分證統一編號、戶籍或通訊地址、聯絡電話及申請日期,於每年三月十五日(或依行政程序法規定展延申請截止日)前,將申請書併同身分證影本郵寄(以原寄郵局郵戳為準)、傳真或遞送戶籍所在地國稅局或其所屬分局、稽徵所、服務處,稽徵機關應於同年三月二十日前將上開資料建檔完成。

(三)已依規定申請將本人之所得及扣除額資料分開提供或扣除額資料不提供者,得於三月十五日(或依行政程序法規定展延申請截止日)前,攜帶身分證及印章向戶籍所在地稽徵機關以書面撤銷原申請;依第一款規定透過網際網路向財資中心申請所得及扣除額資料分開提供或扣除3額資料不提供者,於規定期限內得以憑證(不含醫事人員憑證及行動自然人憑證)透過網際網路撤銷原申請。

參、 財政部 令中華民國114年1 月7日台財稅字第11404500980 號核定113 年度綜合所得稅結算申報新臺幣與人民幣之折算率為 4.4685比1。

經濟部公告中華民國 114年1 月6日

經授商字第 11302413880號

主 旨:公告本部114年度委辦直轄市政府辦理公司登記事項。

依 據:公司法第5條第2 項規定。

公告事項:本部依據公司法第 5條第2項規定,委辦臺北市政府、新北市政府、桃園市政府、臺中市政府、臺南市政府及高雄市政府辦理 114年度(114年 1月1日至114年12月31 日止)轄區內實收資本額未達新臺幣 5億元之公司登記業務作業等相關事項(含公司法第 9條、第17 條、第17 條之1),與辦理依公司法及企業併購法有關行政配合之公司登記事項,但不包括外國公司之登記、科技產業園區、科學園區、自由貿易港區內公司之登記及管理等事項。

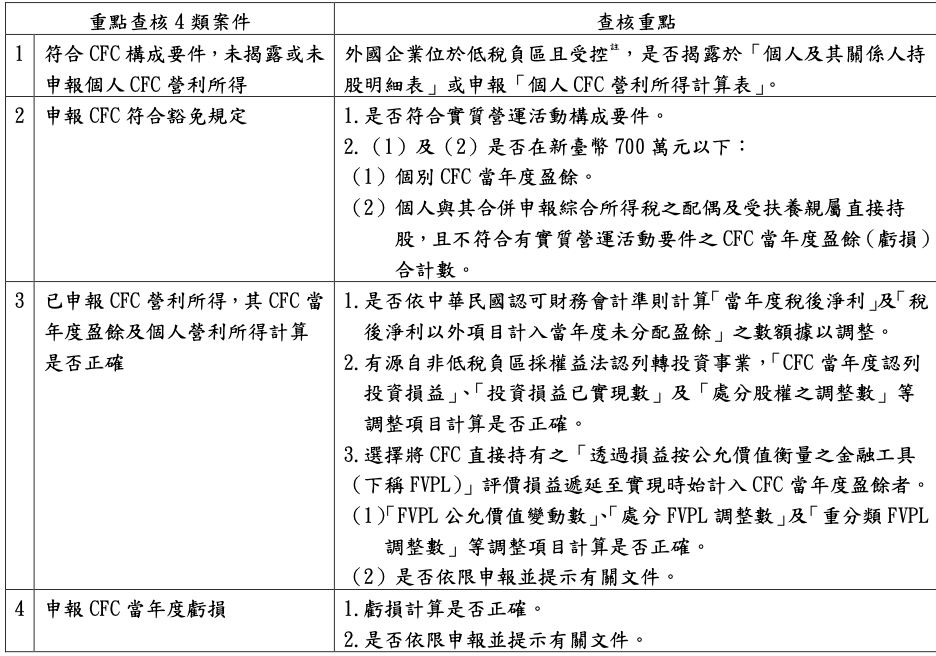

肆、 112年度個人 CFC選案查核即將啟動,重點查核 4類案件!

為落實個人受控外國企業(下稱 CFC)所得課徵所得稅制度,國稅局近期將對 112年度個人 CFC 案件進行選案查核作業,重點查核 4 類案件如以下彙整表。

財政部高雄國稅局表示,納稅義務人如有投資外國企業,可參考下表自行檢視,如發現所投資外國企業構成個人 CFC而漏未申報,或有短漏報個人 CFC 營利所得情形,於未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,主動向所轄稽徵機關辦理申報並補繳所漏稅款者,可適用稅捐稽徵法第 48條之 1規定加計利息免罰。

重點查核彙整表

註:「受控」指個人及其關係人直接或間接持有股權合計達 50%或具有實質控制能力。